汽车

体育游戏app平台2025年1月车市天然相关政策仍在延续-开云·kaiyun(中国)官方网站 登录入口

车市波动,果然来了!

早在本年1月初,乘联分会便指出,1月是车市波动较大的时点,外部经济环境和季节性需求对车市影响较大,尤其是春节身分的影响。

如今,跟着乘用车零卖最新得益单“出炉”,这少量获取了考据。

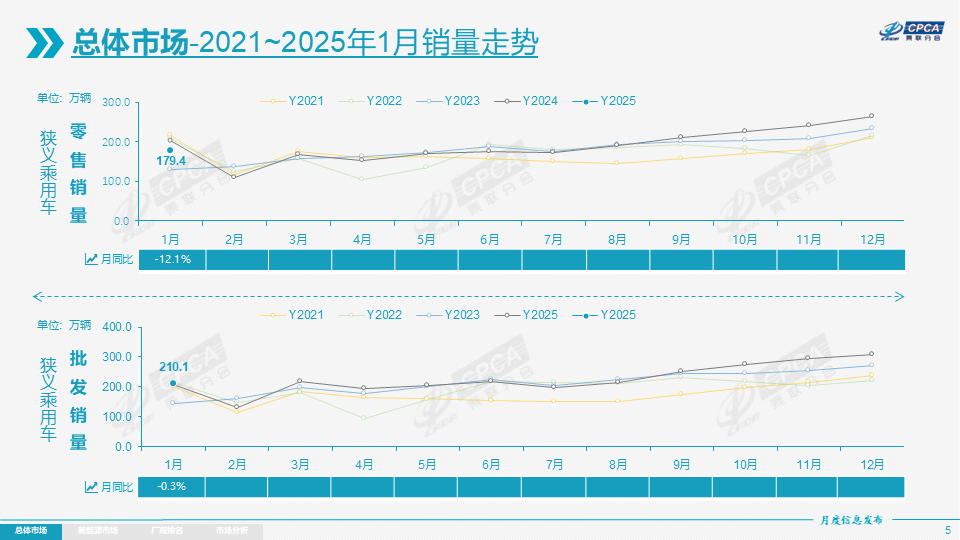

乘联分会数据长远,本年1月,寰球乘用车阛阓零卖179.4万辆,同比下跌12.1%,环比下跌31.9%。由此来看,1月乘用车零卖处于历史低位,环比降幅仅次于2023年1月41%的降幅。

图片起原:乘联分会

该机构直言,出现零卖负增长,是适宜预期的。

其指出,入冬以来,由于“拉尼娜”出现,我国东部地区受偏北风相配影响,降水彰着偏少,气温偏高,用车需求不是很强烈。与此同期,跟着2024年国度汽车报废更新与置换更新政策年度性遣散,2025年1月车市天然相关政策仍在延续,1月政策过渡期是2025年购车补贴享受的最好时候,但由于春节较早,许多消费者提早在2024年末完成春节前的置换购车筹划,且1月的有用销售时候少4天以上,因此1月车市稍弱于往年车市的火爆节拍。

自主品牌份额,稳住了

乘用车阛阓全体下滑,自主品牌也没能逆势上升。据乘联分会数据,1月,自主品牌乘用车零卖量达到109万辆,同比下滑2%,环比下滑33%。

不外对比之下见真章,尽管同环比双双下滑,但自主品牌仍然拿下了可以的份额,仍可谓遥遥率先。

该月,自主品牌国内零卖份额达到了61%,同比增长5.9个百分点。要是从批发来看,自主品牌阛阓份额更是达到了69%,较客岁同期增长8个百分点。

反不雅结伙品牌,该月乘用车零卖49万辆,同比下跌27%,环比下跌30%。几大宗派份额仍鄙人滑,其中德系品牌零卖份额18.4%,同比下跌0.7个百分点;日系品牌份额13.4%,同比下跌3.3个百分点;好意思系品牌份额5.3%,同比下跌1.1个百分点。

再看豪华车品牌,该月零卖21万辆,同比下跌15%,环比下跌28%,零卖份额为11.6%,同比下跌0.4个百分点。

很显著,自主车企已成为十足主力。乘联分会指出,比亚迪(002594)、幽闲、奇瑞、长安连接占据头部率先位置,厂商销量份额从上年度38%上升到2025年1月的46%,“这代表传统自主企业的新能源转型收效。”

数据长远,1月国内零卖中,自主品牌中的新能源车浸透率60.6%,豪华车中的新能源车浸透率20%,而主流结伙品牌中的新能源车浸透率仅有3%。

另从月度国内零卖份额看,1月主流自主品牌新能源车零卖份额虽较客岁同期略有下滑,但仍高达72%,新势力份额达到20.8%,同比增长5.7个百分点。而结伙品牌新能源车份额则低至2.1%,同比下跌2.9个百分点,同期也低于2024年12月的2.8%。

图片起原:比亚迪官方海报截图

乘联分会指出,1月新能源乘用车企业总体走势较强,比亚迪纯电动与插混双驱动夯实自主品牌新能源率先地位;以比亚迪汽车、幽闲汽车、奇瑞汽车等为代表的狭义插混进展捏续较强。在产物投放方面,跟着自主车企在新能源蹊径上的“多线并举”策略的履行,阛阓基盘捏续扩大。

盖世汽车商榷院分析师透露,2025年或将成为自主品牌加快重构竞争花样的伏击之年。新能源赛说念的先发上风,正在转念为自主品牌全面毁坏的策略动能。

据盖世汽车商榷院预测,2025年自主品牌有望将阛阓份额鼓励至70%以上,同比增长约8%,是车市增长的最主要驱能源。

新能源车浸透率,下滑了

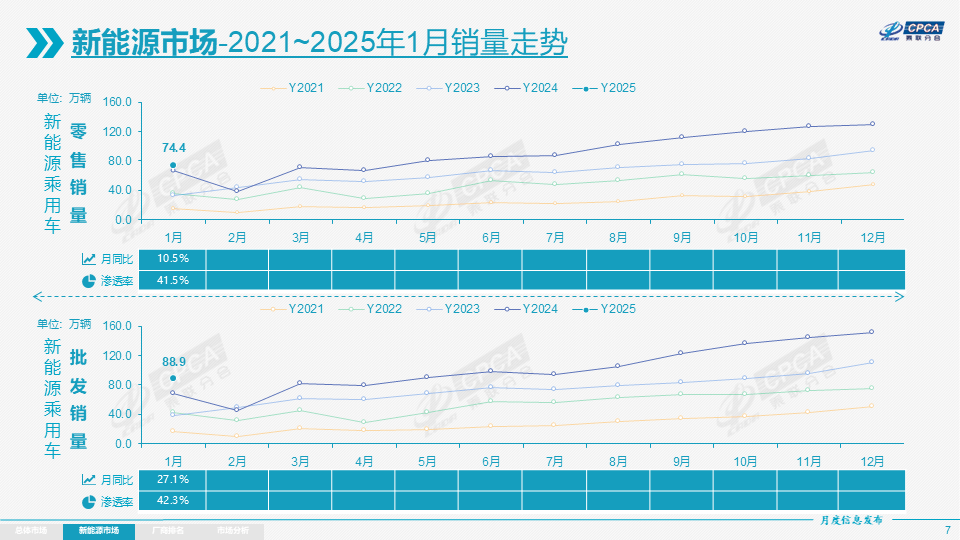

据乘联分会数据,1月,新能源乘用车零卖销量达到74.4万辆,同比增长10.5%,环比下跌42.9%。该月,新能源车国内零卖浸透率41.5%,较客岁同期培植9个百分点。

图片起原:乘联分会

从2024年来看,自7月初次月度毁坏50%后,新能源车国内零卖浸透率聚首5个月毁坏50%,尽管12月莫得连接保捏这一水平,但49.4%的浸透率与此前差距其实并不大。

那么问题来了,本年1月,新能源车国内零卖浸透率为何较此前几月有彰着下滑?

对此,乘联分会透露,由于春节前后是县乡阛阓购车岑岭期,新购需求较大,燃油车占比偏高,1月新能源车零卖年浸透率低是平素季节轨则。

且值得防卫的是,1月新能源乘用车出口量同环比双双上升。数据长远,1月新能源乘用车出口13.9万辆,同比增长29.4%,环比增长13.9%,占乘用车出口36.6%,较客岁同期增长8个百分点。

聚焦车企,1月新能源乘用车出口进展优秀的仍然是比亚迪,该月出口量达到66336辆,其次是特斯拉中国,出口量为29535辆,此外,奇瑞汽车、长安汽车(000625)、东风汽车(600006)、幽闲汽车等进展也较为杰出,只不外对比前两者仍有彰着差距。

空洞来看,新能源乘用车阛阓后续进展仍然值得期待。盖世汽车商榷院分析师指出,2025年新能源阛阓瞻望将迎来历史性转念,新能源汽车将全面很是燃油车成为中国车市十足主力。

只不外,仍需强调的是,燃油车仍很有发展必要。

乘联分会指出,跟着世界能源翻新的趋势握住变化,石油难受论还是由时。“深入探究后会发现,这一表面存在诸多盘曲,实则是乖张的。”

其提到,1月14日,天然资源部在北京召开了新一轮找矿毁坏策略手脚伏击后果发布会,告示了10个亿吨级油田的发现,这些新油田的发现和后续投产,有望裁减我国原油对外依存度。“这些握住新增的储量讲明,石油并非如难受论所预言的那般行将消耗。”

且从2024年来看,燃油车出口进展大幅强于新能源车。数据长远,2024年全年中国汽车兑现出口641万辆,出口增速23%,其中全年新能源汽车累计出口量201万辆,同比增长12%,而全年中国成例燃油车型出口440万,增长26%。

乘联分会指出,好意思国的能源环境策略对世界的溢出影响宽广,“咱们出口汽车后劲宽广,要保证燃油车的基本产销范围,自若燃油车产业链,兑现油电同强,确保中国汽车的出口上风和可捏续性,燃油车很伏击。”

由此,其提出,减少对燃油车的敌视性政策,兑现“油电同强”。具体提出措施包括:税费平允化、取消燃油车别离理截止、长入环保和积摊派控方法、饱读舞燃油车本领升级、消费者教练、完善阛阓机制等。

2月车市,有望稳步增长

“瞻望将保捏稳步增长。”关于2月乘用车阛阓,乘联分会给出了这么的预期。

该机构指出,跟着好意思国政府新政的鼓励,世界经济交易处于蜕变荡的环境,交易均衡压力剧增。春节后百行万企的坐蓐策动出口逐步规复,外部环境的复杂化推动国内消费需求的转型,区域阛阓有更多的机遇。

且本年春节返乡东说念主员范围大,节后复工的节拍相对较快,部分中老年出门务工者逐步洽商腹地业绩和创业,这将对春节后车市带来一定利好。

另外,2月共有19个使命日,比客岁2月多1天,况兼春节前的隐性提早放假在1月,由于阛阓竞争热烈,大部分厂商王人是节后攥紧规复使命运行。

可以看到的是,蛇年春节假期后,车企间的价钱战还是“战火重燃”。特斯拉、小鹏、智己等诸多汽车品牌发布重磅购车优惠政策,涵盖保障补贴、零息金融决议、一口价直降等各类化策略,试图在春节后霸占阛阓先机。

乘联分会指出,价钱战在2023年最为热烈,2024年的2月价钱战运行早、力度大、捏续时候长,对车市的销量带来暂时的阻拦,变成年度的春节“节前高、春季低、年末强”的U型走势。本年,车企参与车市价钱战的实力已有松开趋势,但PPI捏续偏低,上游高利润杰出,2025年仍有价钱战的捏续后劲。

此外从政策层面看,该机构指出,跟着部分地区的以旧换新政策的逐步发布,车市参加节后回暖周期。不外其也强调,由于1月新政策发布前的过渡期的政策补贴相对更强,因此2月的阛阓主要靠自己的需求规复。

空洞以上,乘联分会预测,2月,中国乘用车阛阓销量瞻望将保捏稳步增长,新能源汽车将成为主要驱能源,传统燃油车阛阓则连接萎缩。

聚焦年度进展,现在按各地以旧换新2024年的政策、按新方法顶格延续的测算基础,该机构判断,2025年国内车市零卖瞻望将达到2,340万辆,同比增长2%,新能源乘用车零卖瞻望将达到1,330万辆,同比增长20%,浸透率57%。

盈利挑战,仍将加重

2024年,车市延续增长势头,但行业利润进展却不尽如东说念见解。

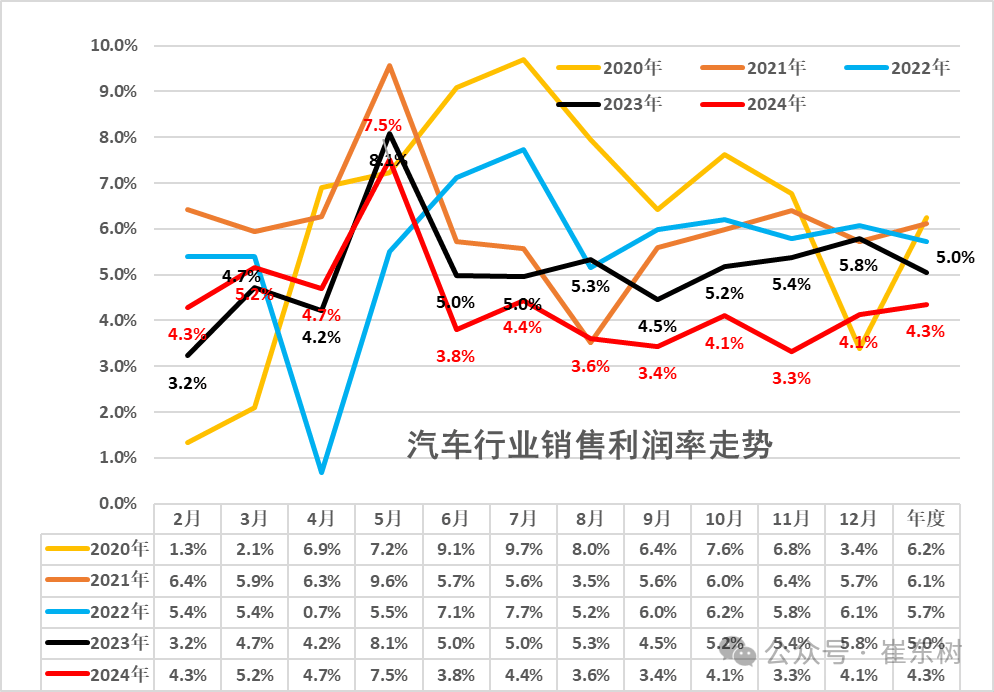

据乘联分会共享的数据,2024年全年,汽车行业收入106,470亿元,同比增长4%;资本93,301亿元,增长5%;利润4,623亿元,同比下跌8%;汽车行业利润率4.3%,相关于下流工业企业利润率6%的平均水平,仍偏低。

图片起原:崔东树

其中12月,汽车行业收入11,909亿元,同比增长13%;资本10,352亿元,增长15%;利润491亿元,同比下跌13.5%;汽车行业利润率4.1%。

产销改善,利润却下滑,这与价钱战的捏续显著有很大关系。

据盖世汽车商榷院统计,2024年,跨越70多个汽车品牌、330多个车型以不同形式参与了价钱战,产物袒护全面,优惠力度握住升级。

乘联分会通知长崔东树所提供的数据亦长远,2024年全年降价车型数目,大幅超出2023年全年的148款以及2022年的95款。

从降价力度来看,2024年新能源车新车降价车型的降价力度算术平均达到1.8万元,降价力度达9.2%;成例燃油车新车降价车型的降价力度算术平均达到1.3万元,降价力度达6.8%;总体乘用车阛阓新车降价车型的降价力度算术平均达到1.6万元,降价幅度达8.3%。

而将视力放到2025年,盈利挑战仍将加重,汽车行业需要有用的降本增效,加大资本限定水平。

而在具体举措之中,乘联分会再次强调推动“油电同强”的伏击性,“由于燃油车前期仍有陋劣盈利,但阛阓萎缩过快,部分企业严重亏空;新能源车高增长,但亏空较大,电板高利润与整车亏空的矛盾压力较大。因此应积极自若燃油车消费,推动报废更新的更强力履行,期待‘油电同权’推动‘油电同强’,未来汽车行业总体场面必能捏续稳中向好。”

【免责声明】本文仅代表作家本东说念主不雅点,与和讯网无关。和讯网站对文中述说、不雅点判断保捏中立,不对所包含施行的准确性、可靠性或无缺性提供任何昭示或默示的保证。请读者仅作参考,并请自行承担一起包袱。邮箱:news_center@staff.hexun.com